這幾天,我在青島、合肥各地出差講課,跟大家有不少的交流,我一直問大家,對目前的經(jīng)濟形勢怎么看?

我聽到最多的回答是“生意真的不好做”。

但各位有沒有思考過,“生意不好做”只是我們一個主觀的感受。

當環(huán)境不好的時候,我們的同行,所有的企業(yè)都在面臨困難,不能把所有原因都歸結(jié)于外部因素。

我們也需要去問問自己:

“這兩年公司的賺錢能力到底怎么樣了?”

“具體是什么樣的原因?qū)е铝斯举嶅X能力的變化呢?”

想要搞懂這幾個問題,就要理解我們今天文章的主角“杜邦分析法”。

杜邦分析法由杜邦公司在上個世紀20年代發(fā)明,之所以長盛不衰,很多人用它來做分析,是因為它有兩個厲害之處。

首先它可以告訴你怎么衡量公司的賺錢能力,讓我們心中有數(shù)。

第二,它還能告訴我們,到底是哪些因素影響了公司的賺錢能力,幫助我們更好地做出決策,進行針對性的改進。

當然,它也有個最大的缺點:假如你不是財務專業(yè)的,可能不是很好地理解它。

不過,我們怎么能放著這么好的工具不學呢?

所以今天,我嘗試著用通俗易懂的方式,幫大家補一補財務知識,學會杜邦分析,在之后的經(jīng)營中,做到心中有數(shù)。

首先,我們怎么樣衡量一個公司的賺錢能力?

大多人會說,肯定是看你的利潤多少。

但是光看利潤有多少,并不準確。

比如說中國四大行的利潤肯定比李佳琦的直播間要高很多,但是你能說李佳琦不賺錢嗎?

四大行養(yǎng)活了幾百萬員工,李佳琦的團隊撐死了才上百人,四大行可能還真沒李佳琪會賺錢。

因為投入的總資本不同,利潤的絕對值并不能完全反映一個企業(yè)的賺錢能力。

想要客觀衡量公司的賺錢能力,弄明白公司從小到大賺錢能力的變化,我們就要用到今天的第一個主角:ROE。

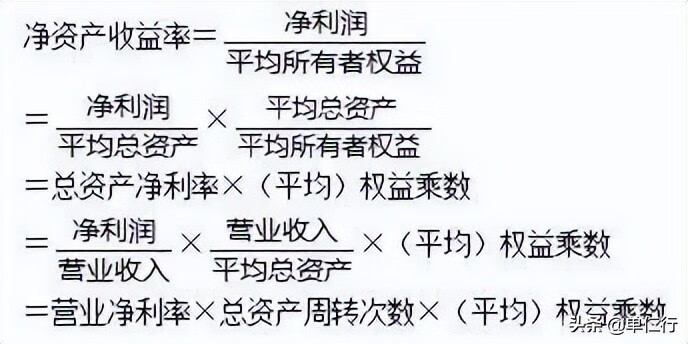

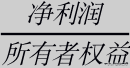

所謂ROE,就是“凈資產(chǎn)收益率”,又稱股東權(quán)益報酬率。

因為你的經(jīng)營成果有一部分并不屬于你,要交稅,所以要用凈利潤來表示,也就是稅后利潤。

之所以分母是所有者權(quán)益,而不是總資產(chǎn),是因為還有負債的存在。

所以總資產(chǎn)=公司所有者權(quán)益+負債。

所有者只需要付出公司一部分的資金,就可以享受整個公司的經(jīng)營成果。

用凈利潤除以所有者權(quán)益,就得到了ROE,這是一個能夠客觀衡量企業(yè)為股東創(chuàng)造價值的指標。

這也是大名鼎鼎的“價值投資”理論的基石,大家都知道巴菲特老爺子在選股的時候,就非常看重ROE。

但光是知道ROE怎么算,也只是回答了“如何衡量賺錢能力”這個問題,還不能回答“哪些因素影響了公司賺錢能力”。

這就需要我們今天的主角,完整的杜邦分析法出場了。

什么是杜邦分析法?

它是根據(jù)財務指標的各個相關(guān)度,對ROE進行詳細拆解的公式。

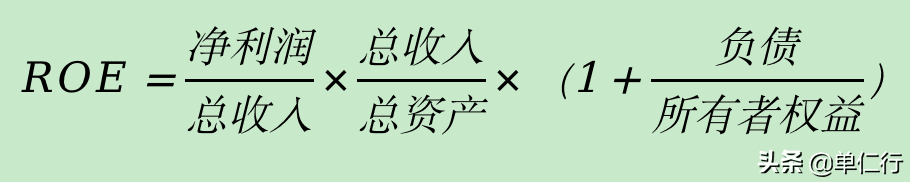

經(jīng)過拆解,ROE的計算公式是:

凈利潤除以總收入,代表“銷售凈利率”(產(chǎn)品盈利能力);總收入除以總資產(chǎn)代表“資產(chǎn)周轉(zhuǎn)率”,負債除以所有者權(quán)益又叫“負債權(quán)益比”。

所以,ROE也等于銷售凈利率x資產(chǎn)周轉(zhuǎn)率x(1+負債權(quán)益比)。

這就是大名鼎鼎的“杜邦分析法”,它告訴了我們什么呢?

細心的朋友可能已經(jīng)發(fā)現(xiàn)了,我們把ROE最終結(jié)果分拆成三個部分,每個部分都有具體的含義。

“銷售凈利率”反映了我們產(chǎn)品的盈利能力。

這是由產(chǎn)品競爭性決定的,也包括公司定位當中所針對的目標市場的支付能力決定的。

如果我們的銷售凈利率一直在下滑,就代表產(chǎn)品還沒有成為用戶最好的選擇,你的獨特性和價值在下降,你能說這都是因為環(huán)境不好嘛?

“資產(chǎn)周轉(zhuǎn)率”反映了公司經(jīng)營的效率,也就是你對公司資產(chǎn)運用的效率是如何。

同樣是開飯店,你又請人,又搞了精裝修,一投十萬,你鄰居就支個攤,投資一千。

但是到了年底,你鄰居賺了一萬,你賺了兩萬,你說誰的經(jīng)營效率更高?

所以,資產(chǎn)周轉(zhuǎn)率,反映了企業(yè)的資產(chǎn)周轉(zhuǎn)速度,這個是由企業(yè)內(nèi)部經(jīng)營效率決定的。

第三部分就比較好懂了,負債就是從外面借來的錢,所有者權(quán)益就是股東們自己投資的錢,這兩部分構(gòu)成了公司的總投資。

凈利潤不變,自己投資的錢越少,自然是公司給股東掙錢的能力就越強,你能夠空手套白狼最好。

這么一看,怎么把ROE變大就一目了然了。

產(chǎn)品的盈利能力越大越好,這就是經(jīng)營能力,包括產(chǎn)品研發(fā)能力、市場開拓能力、定位策略能力。

公司資產(chǎn)的周轉(zhuǎn)越快越好,這就是管理。

公司的負債比例越高越好,這就是你懂的運用外部資金進行經(jīng)營的能力,也就是杠桿。

杜邦分析的作用,就是告訴我們,怎么才能讓公司為股東創(chuàng)造價值的效率變高。

更重要的是,杜邦分析能幫助我們拆解變化,讓我們知道公司賺錢效率變化的原因究竟是什么,讓我們明確未來改進的方向。

所以我們經(jīng)常說,做公司要一手對外抓市場,搞開源,另一方面對內(nèi)抓管理、抓成本,搞節(jié)流,此外還要懂得利用外部的資金,特別是能跟銀行借到錢,融到資,這樣才能把公司做大做強。

我們現(xiàn)在就可以去看看自家的財務報表,拆分一下自己的ROE,看看今年到底是哪塊的原因?qū)е铝薘OE的變化。

做的好的,繼續(xù)保持,做的不好的,也知道從哪方面改。

這就是“杜邦分析法”的魅力。

當然,有些同學可能心里總覺得哪里有點怪怪的:

按照你說的,那我應該全部去借錢來開公司,真正的“空手套白狼”才對,為什么現(xiàn)實中不能這么做呢?

能想到這點,恭喜你已經(jīng)發(fā)現(xiàn)盲點了,杜邦分析,卻是有一定的局限性。

在現(xiàn)代專業(yè)的財務管理體系中,引入了一個新名詞,叫“管理用杜邦分析法”。

這個方法比較復雜,這里就簡單地給大家放個最終結(jié)果:

我們簡單地看這個公式就能發(fā)現(xiàn):

如果想通過增大杠桿的方式使ROE上升,有個前提條件,就是稅后利息率<凈經(jīng)營資產(chǎn)收益率。

凈經(jīng)營資產(chǎn)收益率-稅后利息率<0的時候,杠桿的增加反而會損害ROE。

我們把它放到現(xiàn)實中,就是銀行會根據(jù)你的財務狀況,來決定給你開多高的利率。

當你的負債率過高的時候,銀行不會愿意借錢給你。

即使借給你,利率也會比其他資產(chǎn)收益率更高,讓你做“虧本買賣”。

這就是財務杠桿能增加ROE,企業(yè)也不能無腦提高負債率的原因。

到里,我們可以做個總結(jié)了。

第一,衡量公司賺錢的能力,不能光看利潤的絕對值,還要看比率。

第二,凈資產(chǎn)收益率是衡量公司為股東賺錢能力的最全面的指標。

第三,杜邦分析告訴我們,做公司三點最重要:做市場開源的能力,做管理節(jié)流的能力,和做杠桿融資的能力。

第四,做市場開源和做管理節(jié)流的能力越強越好,做杠桿要合適就好,不可偏廢,也不可盲目。

最重要的一點,任何理論,都不能完全涵蓋現(xiàn)實的復雜情況,我們要理性地看待理論本身。

既不能盲目相信,更不能因為理論本身的缺陷而忽視理論對現(xiàn)實的指導作用。

畢竟辯證地看待事物,才是成功者共同的底色。

—

責任編輯 | 羅英凡

標簽:行業(yè)新聞