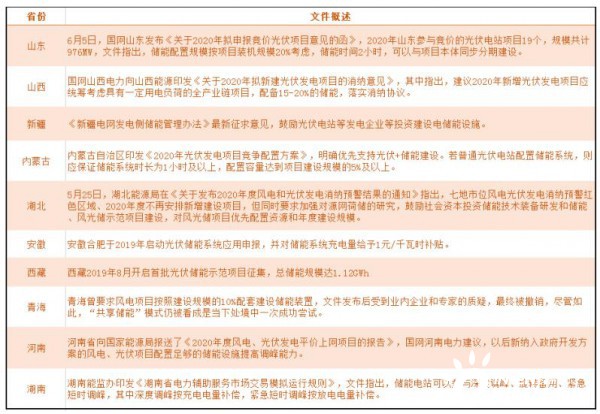

自2019年年末以來,從安徽而起的風光儲浪潮,已席卷大江南北。截止目前,全國超過11省新能源對新建風電和光伏項目都有要求加裝儲能的要求或傾向。

從規模來看,僅湖南一省就超過700MWh,內蒙1.4GW競價光伏如果按5%功率、2小時市場以上的要求配置,市場規模也在140MWh以上。如果推行順利,2020年僅以上兩省的裝機就超過2019年儲能裝機總和。

按照理想模式,在集中式光伏、風電基地布局大容量儲能,通過平滑輸出、參與調峰調頻,提高電能質量,參與電網負荷平衡,從而優化新能源消納,是被寄予厚望的儲能應用場景。

但現實情況并不樂觀,如此高的配比是否合理值得商榷。

最大的攔路虎就是成本。根據文件,儲能配置規模按項目裝機規模20%考慮,儲能時間2小時,意味著100MW的光伏電站將配置40MWh,儲能容量配比將達到40%,以當前儲能系統平均價格1.7元/Wh(含電池、PCS、BMS、溫控等,不含施工)計算,光伏的度電成本初始投資接近7分錢,如果10年折舊和5%的融資成本計算,度電成本增加接近9分錢。

單純的光伏項目已自顧不暇,儲能對于光伏電站無疑是“不可承受之重”。對于很多新能源企業來說,平價光伏項目已利潤寥寥,如果強制配置儲能,最后可能會逼得選擇放棄項目。有業內人士表示,“普通光伏電站項目配置儲能的經濟性問題,新疆被取消的31個光儲項目就是最好的說明。”

新能源之于儲能,儲能之于新能源,相互之間的重要性早已眾所周知。

不發展儲能,新能源的前景也無從談起,沒有新能源,儲能技術也將無用武之地。由于沒有價格機制和政策激勵,現階段新能源企業面臨巨大的經濟壓力。新能源與儲能兩個本應緊密結合的事物,如今正被割裂開來,甚至互相抵牾。

有企業建議,除了強配的大棒政策,國家層面應該出臺更多過渡性的鼓勵政策。比如在光伏的非技術成本下降方面多做文章,加儲能后是否可以給予一定的電價加成和補貼,來提高新能源企業安裝儲能的積極性。

對于未來的GW級儲能電站,隨著青海海西州、海南州百MW級、GW級以及數GW級儲能電站的規劃設計、先繼投運,李建林從技術、運營模式、政策保障等幾個方面給出了下述幾點建議:

1. 結合地理地勢,考慮到工期、現場安裝、調試等綜合因素,適應惡劣氣候、抗風沙、免維護、微功耗的移動式方艙儲能系統是首選;

2. 電池類型宜以磷酸鐵鋰為主,兼以適當比例的液流電池、退役電池梯級利用等多元選擇,以便驗證多種技術路線可行性,不同電池之間的優勢互補;

3. 儲能容量配置時長不應低于2h,便于與當地光伏電站的出力曲線相匹配,最大限度減少棄光,滿足西北電網調峰最小需求;

4. 安全可靠運行、少人無人值守是儲能電站的基本保障,應采用智能控制技術,對電池系統進行故障預警,實現遠程自動維護;

5. 儲能電站規劃選址應依據當地電網的具體情況,宜以百MW級為單元,考慮多點接入,并且不同電站之間在調度、控制時應統籌考慮;

6. 儲能電站的運行應結合電池自身健康狀態和當地光伏電站運行情況,一天以“二充二放”為宜,至少做到“二充一放”。

7. 儲能電站的投資主體宜以第三方資本為主,兼以考慮當地政府、民營資本,甚至適當眾籌模式,以靈活、機動的方式激發儲能電站的運營活力;

8. GW級、數GW級儲能電站投運后,可以服務于光伏發電企業,減少棄光率,提高光伏電站調頻能力,便于應對西北電網考核細則,減免高額懲罰;

9. GW級、數GW級儲能電站投運后,可以按照各地電力輔助服務市場運營規則相關條例參與電網調峰;

10. 儲能電站規模化應用,離不開運行、控制以及消防、安全、運維等系列標準保駕護航,應進一步借鑒、制定相應的標準體系。

標簽:行業新聞