作者:格隆匯·范清林

? 一、慢動作下跌

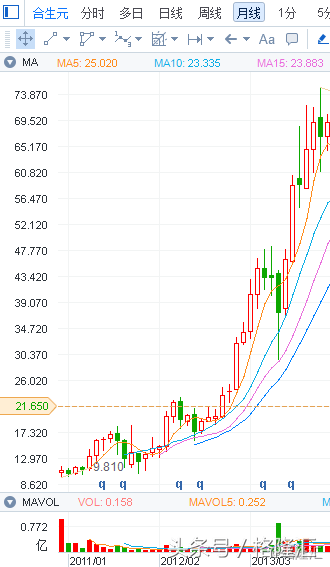

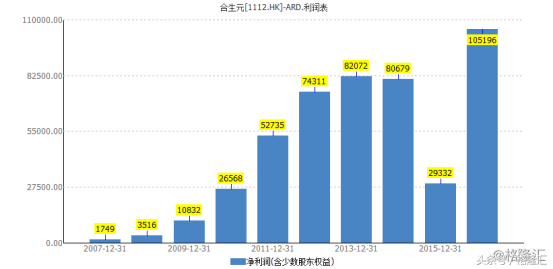

十二五是在中國人口紅利開始消退的大背景下開局的。十二五頭三年(2011年—2013年),中國經濟波瀾不驚,中國股市(A股以及港股)也淡出鳥了,但呆在港股市場的人應該都記得那幾年的一只大牛股:生產嬰幼兒奶粉的合生元(1112.HK)。在2011年中國放開“雙獨二胎”,2013年放開“單獨二胎”的刺激下,合生元走出一波三年上漲超過8倍的單邊牛市行情,并成為諸多基金在那幾年“蕭條”歲月的一抹難得的溫暖:

(合生元這邊風景獨好)

當然,合生元能有那么牛的表現,與管理層的專業、進取不無關系。合生元的管理層在業界是出了名的,投資圈對他們的概括,基本都是9個大字:“有想法、夠專業、超勤奮”,很多嬰幼兒奶粉業內的激進做法,比如“在線銷售”,都來自合生元的摸索創新——這其中也包 括了2015年對swisse的“親子領養”動作。

這個“親子領養”動作,給合生元帶來了看得見的好處,但今日的大跌,也恰恰是因為這個尷尬的“領養”。

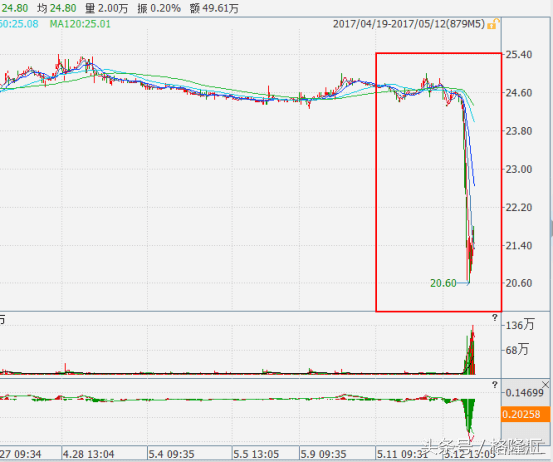

今天下午3點,合生元股價突然大跌,開盤價為24.7,最低見20.6,創近半年的最低水平,收報價21.65,跌幅達12.7%,成交量1074.7萬股,涉及金額2.32億元。

人在江湖飄,哪有不挨刀的,偶爾跌也正常,洗洗更健康,但合生元這個大跌的詭異之處在于讓人有點摸不著頭腦:找遍市場信息,既沒有令人膽寒的做空報告,也沒有老板跑路的新聞,只有合生元在上午8點半就披露了一則公告:公司要投錢,擴大Swisse的銷售。

大家都有點懵逼:公告上午8點半就發出來了,但是股價是從下午三點才開始下跌。你市場慢半拍可以理解,但你慢了半天是幾個意思?

? 二、尷尬的“親子領養”:成也蕭何,敗也蕭何?

要說清楚這事的來龍去脈,我們得回到3年前的那場“親子領養”。

在2015年9月的時候,合生元去異國他鄉“領養”了一個孩子:收購澳洲保健品巨頭Swisse83%的股權,這公司主要做成人營養及護理用品,以拓展嬰幼兒奶粉以外的市場。下文的數據會顯示:這是一筆很劃算的買賣,領養的“孩子”非常爭氣,Swisse的產品在中國賣得很好,對合生元的營收與利潤都貢獻良多。

問題在于,這次“領養”,從一開始就存在一個巨大的瑕疵:這孩子,你領回去養沒問題,但養大了,一個叫PGT的人是有權把它領回去的。

在2015年合生元去澳洲“領養”Swisse之前的2013年,Swisse就與PGT簽訂了一個合作協議,約定PGT有權為Swisse的產品拓展全球市場(澳大利亞、新西蘭、北美和中國市場除外)。所以PGT算是幫助Swisse的一個銷售合作伙伴。

但是問題來了,PGT在與Swisse的簽訂的這個合作協議中,PGT還有一個選擇權,就是在未來,PGT有權在2020年把Swisse在中國的業務也收回來,或者不收回來。如果不收,Swisse需要支付給PGT一個特許權費用。

這意味著:PGT對Swisse的所有權是單向的,無可撼動的,到期了(2020年),只要樂意,隨時可以把孩子領回來。

于是真相大白:鬧半天,合生元一直在幫PGT養孩子啊!

更大的問題在于:合生元2015年收購Swisse的時候,并沒有披露這個與PGT的協議。

為何不披露?或許這其中有很多商業收購中的保密協議需要遵守,又或者剛領養Swisse這個孩子的時候,Swisse對合生元的營收、利潤影響都不大,公司覺得告不告訴投資者,無傷大雅。

但經過幾年的精心培育,這個叫Swisse的孩子早已今非昔比,他長大了,對合生元舉足輕重。

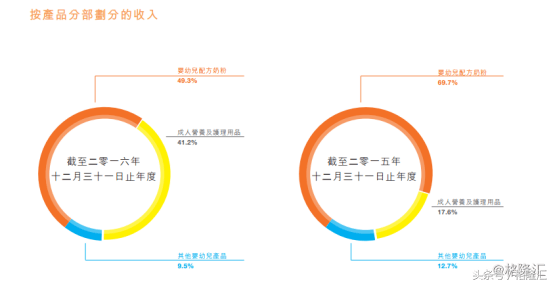

我們來看一下合生元在16年發布的財報。在收購Swisse之前,合生元的業務結構占比最大的是嬰幼兒配方奶粉,達69.7%,而成人營養及護理用品只有17.6%,到了16年的時候,整個業務結構都發生了變化,成人營養及護理用品高達41.2%,幾乎與嬰幼兒配方奶粉持平了(見下圖)。

而這個Swisse的加入,確實也給合生元帶來非常可觀的業績,在16年年報中,合生元的收入與毛利同比增長高達35%左右,而在15年的時候增長率只有2%。

凈利潤方面,16年合生元的凈利潤同比增長高達72%。

所以,Swisse這個孩子是相當爭氣的,不然合生元也不會這么努力的供養它。

? 三、完全受制于人的“親子爭奪”

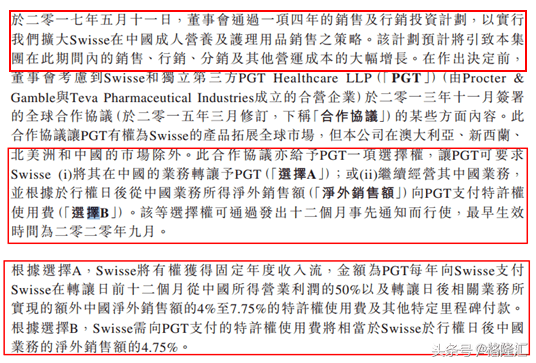

我們回到今天上午八點半合生元發出的那則公告(見下圖):

這個公告讀起來是不是很拗口?

拗口就對了,港股公司的公告都這德性:每個字你都認識,但讀完了,你就是不知所云。

我幫你簡單翻譯一下:

1、 因為Swisse確實是個好孩子,合生元董事會通過一項計劃,表示會繼續花重資去”撫養“它,要掏錢繼續做大Swisse這公司的銷售。但這個行為將導致“本集團在此期間內的銷售、行銷、分銷及其他運營成本大大幅增長”;

2、 2020年9月后,PGT有權要求收回Swisse在中國的業務,但需要補償給合生元一定“撫養費”;

3、 如果PGT不行使這個權力,也可以由合生元繼續運營,但后者需要向前者繳納保護費——“特許權使用費”。

很清楚,從披露的公告來看,雖然Swisse是個好孩子,合生元也愿意花重金去撫養它,但是這始終是別人家的孩子。無論合生元把Swisse做好還是做差,最大的受益者都是PGT,PGT幾乎旱澇保收。在這個”撫養權“爭奪上,合生元連爭奪的資格都沒有。合生元的尷尬和無奈在于:

1、 就算是養父,就算知道人家可能會有一天領走,這孩子還必須接著養,因為現在公司近半壁江山的營收都來自Swisse;

2、 最后極可能投入巨資,培育了一個優秀孩子,但卻為人作嫁衣裳。

合生元對這個協議一直遮遮掩掩,欲說還休,但市場慢慢搞明白了,立即就不答應:憑什么啊?這種替人養崽的活,要干你去干,我不陪了。

? 尾聲

但合生元沒得選擇。

在養還是不養的問題上,合生元今天披露的公告中已經明白回答了:它不但愿意繼續”撫養“,還要花重金去養。

但是,市場和投資者多半很難接受,畢竟,誰也受不了這個“2020年交出孩子”的魔咒一直壓在心頭。

所以,合生元未來需要做的,可能不是去繼續解釋這個公告與領養協議,而是怎么用合適的價格去一次性解除PGT對Swisse的所有權。

投行界有句名言:沒有什么是不能賣的,關鍵是價格。

(更多內容請登陸格隆匯官網或下載格隆匯APP)

標簽:行業新聞