2018年12月我國新能源汽車生產(chǎn)22.6萬輛,同比增長(zhǎng)16.0%,環(huán)比增長(zhǎng)17.7%。2018年全年新能源汽車生產(chǎn)122.1萬輛,同比大幅增長(zhǎng)50.7%。其中新能源乘用車產(chǎn)量為99.4萬輛,同比增長(zhǎng)80.7%。根據(jù)蓋世汽車研究院統(tǒng)計(jì),2018年12月動(dòng)力電池裝機(jī)量13.60 GWh,同比增長(zhǎng)15.4%。2018年全年動(dòng)力電池裝機(jī)量為57.35GWh,同比增長(zhǎng)57.0%,其中新能源乘用車裝機(jī)量達(dá)到32.86GWh,占總裝機(jī)量的57.3%,同比增長(zhǎng)137.0%,成為動(dòng)力電池的主要需求增長(zhǎng)點(diǎn)。

細(xì)分市場(chǎng)分析

2018年12月,動(dòng)力電池總裝機(jī)量13.60 GWh,創(chuàng)單月歷史新高,同比增長(zhǎng)15.4%,環(huán)比增長(zhǎng)51.7%。新能源客車本月動(dòng)力電池裝機(jī)量達(dá)到5.10GWh,環(huán)比增長(zhǎng)108.1%,是本月環(huán)比增長(zhǎng)的最主要推動(dòng)力,主要原因在于行業(yè)內(nèi)對(duì)于2019年新能源客車補(bǔ)貼大幅退坡的預(yù)期,以及由此所導(dǎo)致的市場(chǎng)產(chǎn)銷兩旺。本月新能源客車產(chǎn)量達(dá)到33,599輛,環(huán)比大漲100.1%,其中宇通客車、東風(fēng)小康、東莞中汽宏遠(yuǎn)汽車、中通客車、比亞迪等本月客車產(chǎn)量TOP10車企,除了南京金龍產(chǎn)量環(huán)比下降以外,其他車企均有49%以上的環(huán)比增長(zhǎng)率。專用車及貨車本月裝機(jī)量達(dá)到2.48GWh,環(huán)比上漲95.2%,與客車情況類似,也是12月動(dòng)力電池裝機(jī)量環(huán)比增長(zhǎng)的主要推動(dòng)力。但是從同比看,本月客車與專用車以貨車分別下降10.8%、27.9%,乘用車12月動(dòng)力電池裝機(jī)量達(dá)到6.02GWh,同比增長(zhǎng)129.3%,只有乘用車市場(chǎng)同比正增長(zhǎng)。

2018年全年動(dòng)力電池裝機(jī)量為57.35GWh,同比增長(zhǎng)57.0%,其中新能源乘用車裝機(jī)量達(dá)到32.86GWh,占總裝機(jī)量的57.3%,同比增長(zhǎng)137.0%,成為動(dòng)力電池的主要需求增長(zhǎng)點(diǎn)。新能源乘用車2018年生產(chǎn)99.4萬輛,同比增長(zhǎng)80.7%。動(dòng)力電池裝機(jī)量增長(zhǎng)幅度遠(yuǎn)大于產(chǎn)量增長(zhǎng)幅度主要是因?yàn)?018年新能源乘用車轉(zhuǎn)型升級(jí),2018年A級(jí)車生產(chǎn)44.0萬輛,電池裝機(jī)量達(dá)到15.85GWh,無論是產(chǎn)量還是動(dòng)力電池裝機(jī)量都已經(jīng)遠(yuǎn)遠(yuǎn)超過A00級(jí)車(生產(chǎn)32.78萬輛,電池裝機(jī)量8.63GWh),A級(jí)車已經(jīng)牢牢占據(jù)著新能源乘用車市場(chǎng)最大的份額,且我們認(rèn)為A級(jí)車2019年份額還會(huì)繼續(xù)擴(kuò)大。2018年插電式混動(dòng)乘用車裝機(jī)量為3.71GWh,同比增長(zhǎng)145.7%,主要是由于私人消費(fèi)認(rèn)可度提升帶動(dòng),2018年比亞迪唐、榮威i6、比亞迪秦、榮威eRx5、包括合資品牌途觀L PHEV、寶馬5系等車型都在市場(chǎng)取得好的成績(jī)。

電池結(jié)構(gòu)分析

磷酸鐵鋰憑借安全性、循環(huán)壽命、價(jià)格等優(yōu)勢(shì)在初始時(shí)占據(jù)著最大的市場(chǎng)份額。但隨著補(bǔ)貼政策與高能量密度掛鉤下,三元材料電池能量密度大的優(yōu)勢(shì)成為乘用車的主流選擇。隨著乘用車產(chǎn)量和市場(chǎng)份額暴漲,三元材料電池也迅速超過磷酸鐵鋰電池,牢牢占據(jù)主流地位。

動(dòng)力電池裝機(jī)量TOP10企業(yè)分析

裝機(jī)量TOP10企業(yè)2018年累計(jì)裝機(jī)量達(dá)到43.36GWh,占總裝機(jī)量的81%,較2017年的TOP10企業(yè)占比提升,市場(chǎng)向頭部企業(yè)集中度提升趨勢(shì)明顯。寧德時(shí)代2018年裝機(jī)量達(dá)到23.54GWh,目前已和一汽、北汽、吉利、上汽、上汽通用五菱、長(zhǎng)安汽車、蔚來、廣汽、奇瑞、長(zhǎng)城、東風(fēng)和江淮等國內(nèi)主流整車企業(yè)建立合作關(guān)系,主力車企的配套優(yōu)勢(shì)明顯,與排名第二的比亞迪差距漸漸拉大,裝機(jī)量比比亞迪的2倍還多。比亞迪雖然已經(jīng)開始對(duì)外供應(yīng)電池也與長(zhǎng)安簽訂了戰(zhàn)略合作協(xié)議成立合資公司,但目前效甚微,配套的電池主要還是自身旗下品牌,但憑借比亞迪品牌2018年優(yōu)秀的市場(chǎng)表現(xiàn),還是牢牢的占據(jù)第二的位置。寧德時(shí)代與比亞迪2018年裝機(jī)量共34.6GWh,占總裝機(jī)量的60.4%。

裝機(jī)量TOP10企業(yè)中,除了國軒高科、億緯鋰能、北京國能這三家企業(yè)以磷酸鐵鋰電池為主,其他企業(yè)都是以三元材料電池供應(yīng)為主。從產(chǎn)品結(jié)構(gòu)來看,2018年寧德時(shí)代開始供應(yīng)一些軟包電池,但是裝機(jī)量幾乎100%還是方形電池;比亞迪全部產(chǎn)品都為方形電池,國軒高科、億緯鋰能產(chǎn)品中的方形電池也占到75%以上;其他TOP10企業(yè)中,孚能科技、北京國能、萬向的軟包電池幾乎占據(jù)100%;力神的圓柱電池占到總的76%,且開始向江淮等品牌供應(yīng)21700圓柱電池,比克電池100%都為18650的圓柱電池。2018年方形電池裝機(jī)量占比高達(dá)74.03%,占據(jù)絕對(duì)主流地位。軟包電池憑借著在單體比能量高、安全性高和匹配靈活性高等優(yōu)勢(shì),獲得了越來越多主機(jī)廠的青睞,2018年軟包電池裝機(jī)量同比增長(zhǎng)了65.52%。

2018年總結(jié)及2019年展望

新能源乘用車將繼續(xù)保持快速增長(zhǎng)

蓋世研究院預(yù)測(cè),2019年新能源乘用車將生產(chǎn)150萬輛左右,其中PHEV占比會(huì)繼續(xù)提升,達(dá)到30%(2018年25%)。新能源乘用車依然是新能源汽車市場(chǎng)的主要增長(zhǎng)點(diǎn),也是動(dòng)力電池的主要需求增長(zhǎng)點(diǎn)。

動(dòng)力電池系統(tǒng)能量密度與成本展望

從工信部2018年發(fā)布的13批推薦目錄來看,由于新的補(bǔ)貼政策將能量密度的補(bǔ)貼門檻從2017年90Wh/kg提升至105Wh/kg,達(dá)到120Wh/kg-140Wh/kg僅能獲得1倍補(bǔ)貼,140Wh/kg-160Wh/kg可獲得1.1倍補(bǔ)貼,160Wh/kg以上可獲得1.2倍補(bǔ)貼,補(bǔ)貼促使了電池能量密度的快速增長(zhǎng)。2018年純電動(dòng)乘用車中電池能量密度在140Wh/kg以上的占比達(dá)到64%。

三元電池有望2020年系統(tǒng)能量密度接近200Wh/kg,2025年接近250Wh/kg;而磷酸鐵鋰系統(tǒng)能量密度已接近極限,但相對(duì)于三元材料具備價(jià)格優(yōu)勢(shì)。

后補(bǔ)貼時(shí)代面臨的挑戰(zhàn)

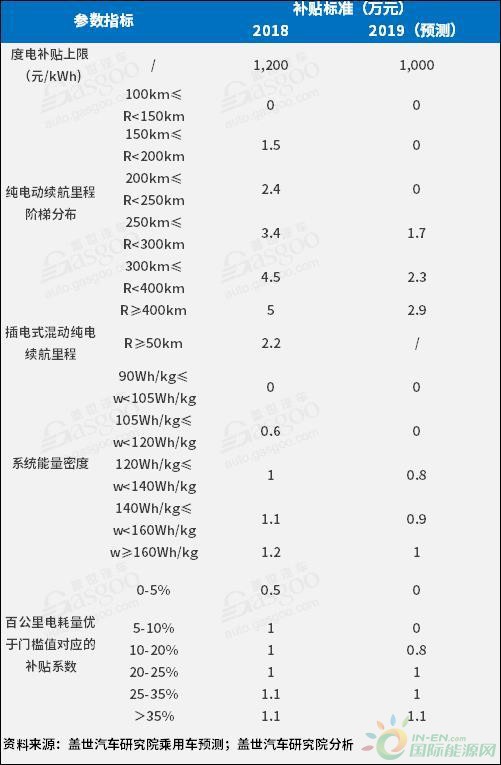

2019年延續(xù)階梯式補(bǔ)貼思路,金額大幅度下降,進(jìn)一步重視安全性能并放緩電池高能量密度鼓勵(lì)力度。

主要變動(dòng)指標(biāo):1.度補(bǔ)貼上限由1,200元/KWh降至1,000元/KWh;2.純電動(dòng)乘用車?yán)m(xù)航里程要求提升:①門檻提升至250km;②≥250km獲得補(bǔ)貼,但整體退坡接近50%;3.純電動(dòng)乘用車能量密度要求提升:①門檻提升至120Wh/kg;②≥120Wh/kg獲得補(bǔ)貼,高能量密度系數(shù)獎(jiǎng)勵(lì)取消;4.百公里電耗優(yōu)于門檻值:①10%-20%按0.8倍補(bǔ)貼;②優(yōu)于20-35%按1倍補(bǔ)貼;③優(yōu)于35%按1.1倍補(bǔ)貼;5.PHEV產(chǎn)品能耗優(yōu)化要求提高5%;6.地方政府補(bǔ)貼取消。

其他要求:1. 設(shè)置3個(gè)月過渡期,滿足18年要求但是不滿足19年要求,按照18年補(bǔ)貼標(biāo)準(zhǔn)10%補(bǔ)貼;滿足19年技術(shù)要求,按照18年補(bǔ)貼標(biāo)準(zhǔn)60%補(bǔ)貼。2. 新政策發(fā)布前執(zhí)行2018年補(bǔ)貼方案。3. 出現(xiàn)重大安全事故取消補(bǔ)貼資格。

按照該版本補(bǔ)貼標(biāo)準(zhǔn),19年單車補(bǔ)貼將金額大幅下滑,其中最高下滑100%,平均下滑70%以上。

注:假設(shè)各產(chǎn)品能量密度、電池電量、電耗按照2018年配置不變

按照新補(bǔ)貼政策的理論售價(jià)來看,A00車型的售價(jià)將上探到10萬左右的價(jià)格區(qū)間,A0車型價(jià)格上探到15萬左右價(jià)格區(qū)間,而A級(jí)車型價(jià)格則在20萬左右,相比目前的終端價(jià)格有了不同幅度上漲。

注:假設(shè)各產(chǎn)品能量密度、電池電量、電耗按照2018年配置不變

后補(bǔ)貼時(shí)代應(yīng)對(duì)策略

進(jìn)入后補(bǔ)貼時(shí)代,由于三電成本降幅和雙積分交易價(jià)值難以彌補(bǔ)其全部退出,企業(yè)需強(qiáng)化成本管控能力和做好為補(bǔ)貼退坡自己買單的準(zhǔn)備。

企業(yè)面臨的問題:1. 2021年顯性政府補(bǔ)貼完全退出;2. 預(yù)計(jì)2020年動(dòng)力電池成本同比2018年下降25%左右,但其成本降幅難以彌補(bǔ)退坡影響;3. 基本大部分車企均能生產(chǎn)電動(dòng)車或滿足積分要求,盡管雙積分供大于求局面改善,但我們預(yù)計(jì)短期內(nèi)交易價(jià)值并不高

我們對(duì)企業(yè)應(yīng)對(duì)的策略建議:短期(2019-2020)來看,我們建議:1.企業(yè)可以通過產(chǎn)品升級(jí)提升續(xù)航里程和采用高能量密度電池來緩解補(bǔ)貼退坡的影響;2.部分車型可以通過終端客戶讓利保持終端價(jià)格穩(wěn)定;3.上下游產(chǎn)業(yè)鏈共同降低成本。從中長(zhǎng)期(2021-2025)來看,我們建議:1.企業(yè)可以結(jié)合電池成本和市場(chǎng)需求,合理規(guī)劃產(chǎn)品和降低電池度數(shù)用量,部分車型可采用磷酸鐵鋰替代降低成本;2. 發(fā)展共享業(yè)務(wù)及租售金融服務(wù)等新模式,實(shí)現(xiàn)產(chǎn)業(yè)協(xié)同發(fā)展;3. 通過積分交易獲取資金,同時(shí)做好為補(bǔ)貼退坡自己買單的準(zhǔn)備。

外資動(dòng)力電池布局進(jìn)入

隨著補(bǔ)貼逐步退出和政策開放,外資動(dòng)力電池廠商通過上游原材料合資合作與本土化建廠卷土重來。外資動(dòng)力電池企業(yè)在華發(fā)展的主要策略分為:短期合資合作+長(zhǎng)期本地化建廠。

1. 合資生產(chǎn)上游產(chǎn)品:產(chǎn)業(yè)鏈上游布局,規(guī)避市場(chǎng)和政策風(fēng)險(xiǎn)

a) LG化學(xué)與華友鈷業(yè)合作,雙方投資40億元成立兩家合資公司,雙方各控股一家合資公司

b) SKI將投入864億韓元重啟2016年就已公布的在華新建合資企業(yè)計(jì)劃,側(cè)重生產(chǎn)電池材料

2. 投資新廠:為補(bǔ)貼完全退坡做準(zhǔn)備,著眼長(zhǎng)期發(fā)展

a) 三星SDI計(jì)劃在2023年之前,將中國西安、韓國天安、蔚山工廠轉(zhuǎn)移至無錫

b) 松下計(jì)劃花費(fèi)“數(shù)億美元”在其中國電池工廠部署兩條新生產(chǎn)線,此舉將使松下在中國的電池產(chǎn)能增加多達(dá)80%;將無錫數(shù)碼圓柱電池基地改為低速電動(dòng)車車載電池生產(chǎn)

c) LG化學(xué)在2018年7月宣布投資約138億元建設(shè)產(chǎn)能約32GWh南京工廠;2019年1月,宣布追加72億元投資南京工廠

隨著補(bǔ)貼進(jìn)一步退坡和外資企業(yè)的進(jìn)入,動(dòng)力電池行業(yè)的競(jìng)爭(zhēng)將會(huì)愈加慘烈,但隨著近幾年中國新能源市場(chǎng)快速發(fā)展,中國本土的電池企業(yè)也取得了很大的進(jìn)步,本土動(dòng)力電池的頭部企業(yè)已經(jīng)具備與日韓巨頭企業(yè)競(jìng)爭(zhēng)的實(shí)力。2018年寧德時(shí)代完成IPO,不僅與本土主流車企上汽、東風(fēng)、廣汽、吉利等成立了合資公司,還與寶馬、戴姆勒等國際知名車企提供電池配套,且2018年寧德時(shí)代全年裝機(jī)量達(dá)到23.5GWh,位居全球第一。排名第二的比亞迪,除了自身配套旗下比亞迪品牌配套穩(wěn)固以外,2018年比亞迪也與長(zhǎng)安汽車成立了動(dòng)力電池合資公司,并計(jì)劃2020前將電池業(yè)務(wù)獨(dú)立上市。其他企業(yè)如億緯鋰能已經(jīng)與戴姆勒簽訂了多年的供貨合同,受到戴姆勒示范效應(yīng)逐步發(fā)酵,2018年億緯鋰能已經(jīng)陸續(xù)接受多家國際高端乘用車客戶的審核驗(yàn)廠;其他如國軒高科、力神電池、比克電池、萬向一二三等一些優(yōu)質(zhì)的本土企業(yè)也正在迅速發(fā)展起來。我們認(rèn)為,外資企業(yè)進(jìn)入,將會(huì)加劇中國動(dòng)力電池市場(chǎng)競(jìng)爭(zhēng),中小企業(yè)將被加速淘汰。

標(biāo)簽:新能源汽車