業(yè)務結構對比 通威股份涉及全產業(yè)鏈

光伏發(fā)電行業(yè)共擁有上中下游三端產業(yè),上游產業(yè)是以多晶硅為原材料的產業(yè),中游產業(yè)主要生產太陽能電池片、組件等,而下游產業(yè)則是運營電站和逆變器。從業(yè)務結構來看,通威股份均涉及光伏發(fā)電的產業(yè)鏈,而保利協(xié)鑫涉及多晶硅業(yè)務和光伏電站業(yè)務。此外,通過公司年報信息,保利協(xié)鑫將踏入組件業(yè)務;這勢必改變固有的組件業(yè)務競爭格局,從而進一步得與通威股份進行正面PK。

財務對比 通威股份更勝一籌

從營業(yè)收入來看,保利協(xié)鑫在近兩年呈現(xiàn)下跌的趨勢,但依舊維持在172億元的水平以上。通威股份在2015年尚未有光伏業(yè)務;在2016-2019年,通威股份的光伏業(yè)務高速攀升,從2015年的59.18億元到2019年的178.07億元,實現(xiàn)了3倍的增長;甚至在2019年超過了光伏發(fā)電行業(yè)的龍頭企業(yè)保利協(xié)鑫。

注:由于通威股份擁有農牧業(yè)務,故將農牧業(yè)務拆分,只用光伏業(yè)務的財務數(shù)據(jù)作對比;且2015年,通威股份沒有光伏業(yè)務,故財務數(shù)據(jù)是從2016年到2019年進行對比

注:由于保利協(xié)鑫在港交所上市,故財報數(shù)據(jù)以2019年12月31日的匯率換算為人民幣

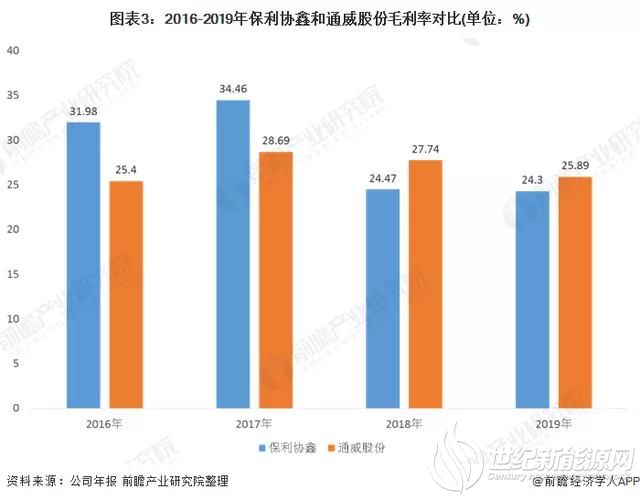

從毛利率來看,保利協(xié)鑫和通威股份都維持在24%以上;受到2018年的531新政影響,多晶硅和硅片的平均售價下跌,從而導致毛利率開始出現(xiàn)下滑,而保利協(xié)鑫受此影響更為嚴重,毛利率下降幅度更快。

注:由于保利協(xié)鑫在港交所上市,故財報數(shù)據(jù)以2019年12月31日的匯率換算為人民幣

成本對比 通威股份成本更低

從成本角度來看,保利協(xié)鑫一直維持在145億元以上水平,但在2019年的年報中,保利協(xié)鑫提到鑄錠單晶技術取得跨越式突破,其標志著以鑄錠技術制造單晶產品的技術路線正式進入規(guī)模化量產階段。由于鑄錠單晶產品擁有成本低的特質,技術的突破也意味著公司將減少成本的支出;通威股份作為光伏發(fā)電行業(yè)的一匹黑馬,在2019年的光伏業(yè)務營業(yè)成本達到131.91億元,但其營業(yè)收入超過了保利協(xié)鑫,這也意味著通威股份的營業(yè)利潤超過了保利協(xié)鑫。

此外,根據(jù)中國光伏行業(yè)協(xié)會統(tǒng)計,2019年太陽能電池行業(yè)平均非硅成本約0.31元/W,公司非硅成本為0.2-0.25元/W,僅為行業(yè)平均水平的60%-80%,成本優(yōu)勢明顯。未來隨著技術工藝的進步和產能的擴大,非硅成本將進一步下降。

從資產結構來看,兩家的資產結構都是以負債為主,通威股份在近兩年大幅度攀升;到2019年,其資產負載率達到了61.37%。保利協(xié)鑫在最近5年都維持著高位;在2019年,保利協(xié)鑫出讓新疆協(xié)鑫31.5%的股權以改善公司的盈利能力和流動性,并且降低光伏材料業(yè)務的資產負債率,幫組業(yè)務實現(xiàn)轉型升級。此外,保利協(xié)鑫還通過出售旗下電站,以循環(huán)公司資本、降低公司債務、減輕項目融資壓力,進一步提高資本回報率。

業(yè)務分布地區(qū)對比 兩大企業(yè)都是以國內市場為主

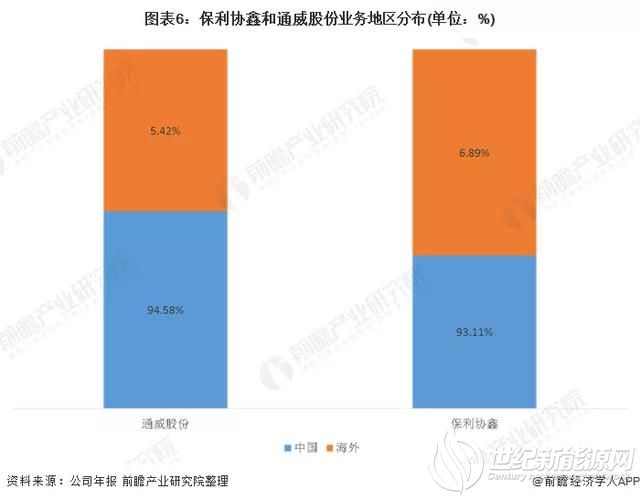

從業(yè)務地區(qū)分布來看,保利協(xié)鑫和通威股份都是以國內作為主要市場;通威股份在國內市場的營業(yè)收入達到94.58%,保利協(xié)鑫則達到93.11%。

技術研發(fā)對比 保利協(xié)鑫更勝一籌

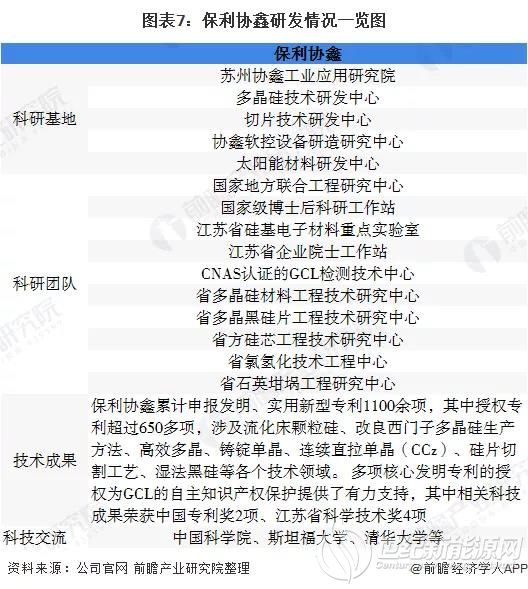

從技術研發(fā)情況來看,保利協(xié)鑫和通威股份都將技術研發(fā)設為公司開展光伏業(yè)務的首要目標。隨著光伏產品像是多晶硅產品售價和成本的走低,技術創(chuàng)新和研發(fā)是未來光伏發(fā)電企業(yè)的必經之路。

公司年報 圖表8:通威股份研發(fā)情況一覽圖

公司年報 圖表8:通威股份研發(fā)情況一覽圖

從研發(fā)投入金額來看,在2019年,通威股份在光伏板塊研發(fā)投入76,388.66萬元,同比增加37,740.80萬元,增幅97.65%,涉及高純晶硅、硅片、太陽能電池及組件各細分領域。保利協(xié)鑫投入737百萬元,主要開發(fā)顆粒硅流化床和鑄錠單晶推出「鑫」單晶G4新產品。

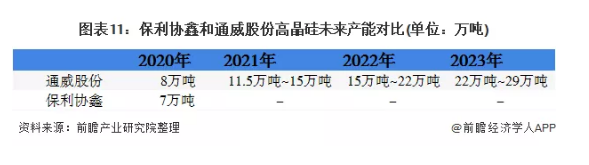

產能產量對比 通威股份在多晶硅板塊布局更為廣闊

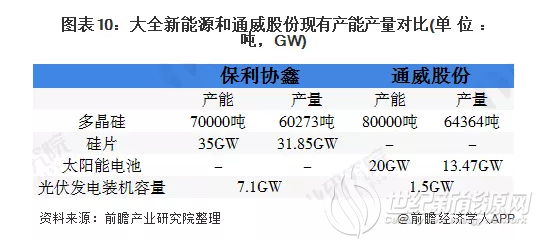

從產能產量角度來看,通威股份在多晶硅業(yè)務產能和產量都超過保利協(xié)鑫,而且還在太陽能電池業(yè)務有所涉及。對于通威股份而言,其光伏發(fā)達裝機容量遠遠超過通威股份。

在2020年3月19日,通威股份公告稱其計劃在云南省保山市投資建設年產4萬噸高純晶硅項目;通威股份表示,項目實施后公司的高純晶硅年產能將達15.5萬噸。此外,通威股份還宣布將在2021到2023年的三年內將產能提升至11.5萬噸/年-15萬噸/年,15萬噸/年-22萬噸/年以及22萬噸/年-29萬噸/年,因此在2023年時,通威股份將實現(xiàn)29萬噸的高晶硅年產能。

此外,在2020年7月19日,保利協(xié)鑫的新疆多晶硅工廠因精餾裝置問題引發(fā)了爆炸,該工廠已停產,而該工廠年產能達到4.8萬噸,這勢必影響保利協(xié)鑫2020年的多晶硅產量。據(jù)保利協(xié)鑫方面恢復,該工廠預計可以在一個月內恢復生產。由于此影響,通威股份的股票應聲漲停。截止日前,工廠已恢復生產。

綜合來看,保利協(xié)鑫在各個方面都面臨著通威股份對其的威脅,但保利協(xié)鑫在鑄錠方面的技術將在未來引領行業(yè)。

光伏發(fā)電行業(yè)共擁有上中下游三端產業(yè),上游產業(yè)是以多晶硅為原材料的產業(yè),中游產業(yè)主要生產太陽能電池片、組件等,而下游產業(yè)則是運營電站和逆變器。從業(yè)務結構來看,通威股份均涉及光伏發(fā)電的產業(yè)鏈,而保利協(xié)鑫涉及多晶硅業(yè)務和光伏電站業(yè)務。此外,通過公司年報信息,保利協(xié)鑫將踏入組件業(yè)務;這勢必改變固有的組件業(yè)務競爭格局,從而進一步得與通威股份進行正面PK。

財務對比 通威股份更勝一籌

從營業(yè)收入來看,保利協(xié)鑫在近兩年呈現(xiàn)下跌的趨勢,但依舊維持在172億元的水平以上。通威股份在2015年尚未有光伏業(yè)務;在2016-2019年,通威股份的光伏業(yè)務高速攀升,從2015年的59.18億元到2019年的178.07億元,實現(xiàn)了3倍的增長;甚至在2019年超過了光伏發(fā)電行業(yè)的龍頭企業(yè)保利協(xié)鑫。

注:由于通威股份擁有農牧業(yè)務,故將農牧業(yè)務拆分,只用光伏業(yè)務的財務數(shù)據(jù)作對比;且2015年,通威股份沒有光伏業(yè)務,故財務數(shù)據(jù)是從2016年到2019年進行對比

注:由于保利協(xié)鑫在港交所上市,故財報數(shù)據(jù)以2019年12月31日的匯率換算為人民幣

從毛利率來看,保利協(xié)鑫和通威股份都維持在24%以上;受到2018年的531新政影響,多晶硅和硅片的平均售價下跌,從而導致毛利率開始出現(xiàn)下滑,而保利協(xié)鑫受此影響更為嚴重,毛利率下降幅度更快。

注:由于保利協(xié)鑫在港交所上市,故財報數(shù)據(jù)以2019年12月31日的匯率換算為人民幣

成本對比 通威股份成本更低

從成本角度來看,保利協(xié)鑫一直維持在145億元以上水平,但在2019年的年報中,保利協(xié)鑫提到鑄錠單晶技術取得跨越式突破,其標志著以鑄錠技術制造單晶產品的技術路線正式進入規(guī)模化量產階段。由于鑄錠單晶產品擁有成本低的特質,技術的突破也意味著公司將減少成本的支出;通威股份作為光伏發(fā)電行業(yè)的一匹黑馬,在2019年的光伏業(yè)務營業(yè)成本達到131.91億元,但其營業(yè)收入超過了保利協(xié)鑫,這也意味著通威股份的營業(yè)利潤超過了保利協(xié)鑫。

此外,根據(jù)中國光伏行業(yè)協(xié)會統(tǒng)計,2019年太陽能電池行業(yè)平均非硅成本約0.31元/W,公司非硅成本為0.2-0.25元/W,僅為行業(yè)平均水平的60%-80%,成本優(yōu)勢明顯。未來隨著技術工藝的進步和產能的擴大,非硅成本將進一步下降。

從資產結構來看,兩家的資產結構都是以負債為主,通威股份在近兩年大幅度攀升;到2019年,其資產負載率達到了61.37%。保利協(xié)鑫在最近5年都維持著高位;在2019年,保利協(xié)鑫出讓新疆協(xié)鑫31.5%的股權以改善公司的盈利能力和流動性,并且降低光伏材料業(yè)務的資產負債率,幫組業(yè)務實現(xiàn)轉型升級。此外,保利協(xié)鑫還通過出售旗下電站,以循環(huán)公司資本、降低公司債務、減輕項目融資壓力,進一步提高資本回報率。

業(yè)務分布地區(qū)對比 兩大企業(yè)都是以國內市場為主

從業(yè)務地區(qū)分布來看,保利協(xié)鑫和通威股份都是以國內作為主要市場;通威股份在國內市場的營業(yè)收入達到94.58%,保利協(xié)鑫則達到93.11%。

技術研發(fā)對比 保利協(xié)鑫更勝一籌

從技術研發(fā)情況來看,保利協(xié)鑫和通威股份都將技術研發(fā)設為公司開展光伏業(yè)務的首要目標。隨著光伏產品像是多晶硅產品售價和成本的走低,技術創(chuàng)新和研發(fā)是未來光伏發(fā)電企業(yè)的必經之路。

公司年報 圖表8:通威股份研發(fā)情況一覽圖從研發(fā)投入金額來看,在2019年,通威股份在光伏板塊研發(fā)投入76,388.66萬元,同比增加37,740.80萬元,增幅97.65%,涉及高純晶硅、硅片、太陽能電池及組件各細分領域。保利協(xié)鑫投入737百萬元,主要開發(fā)顆粒硅流化床和鑄錠單晶推出「鑫」單晶G4新產品。

產能產量對比 通威股份在多晶硅板塊布局更為廣闊

從產能產量角度來看,通威股份在多晶硅業(yè)務產能和產量都超過保利協(xié)鑫,而且還在太陽能電池業(yè)務有所涉及。對于通威股份而言,其光伏發(fā)達裝機容量遠遠超過通威股份。

在2020年3月19日,通威股份公告稱其計劃在云南省保山市投資建設年產4萬噸高純晶硅項目;通威股份表示,項目實施后公司的高純晶硅年產能將達15.5萬噸。此外,通威股份還宣布將在2021到2023年的三年內將產能提升至11.5萬噸/年-15萬噸/年,15萬噸/年-22萬噸/年以及22萬噸/年-29萬噸/年,因此在2023年時,通威股份將實現(xiàn)29萬噸的高晶硅年產能。

此外,在2020年7月19日,保利協(xié)鑫的新疆多晶硅工廠因精餾裝置問題引發(fā)了爆炸,該工廠已停產,而該工廠年產能達到4.8萬噸,這勢必影響保利協(xié)鑫2020年的多晶硅產量。據(jù)保利協(xié)鑫方面恢復,該工廠預計可以在一個月內恢復生產。由于此影響,通威股份的股票應聲漲停。截止日前,工廠已恢復生產。

綜合來看,保利協(xié)鑫在各個方面都面臨著通威股份對其的威脅,但保利協(xié)鑫在鑄錠方面的技術將在未來引領行業(yè)。

標簽:光伏要聞

文章來源:

金楠

版權聲明:

本文內容由互聯(lián)網用戶自發(fā)貢獻,該文觀點僅代表作者本人。本站僅提供信息存儲空間服務,不擁有所有權,不承擔相關法律責任。如發(fā)現(xiàn)本站有涉嫌抄襲侵權/違法違規(guī)的內容,一經查實,本站將立刻刪除。