拿起手機,借貸廣告就無孔不入,充斥著衣食住行的各個方面。另一方面,利率過高、費用不透明、存在誘導(dǎo)超前消費等問題,讓互聯(lián)網(wǎng)消費貸款成為消費者投訴的重災(zāi)區(qū),金融監(jiān)管部門也已多次強調(diào)防范消費貸“套路”營銷等風(fēng)險。

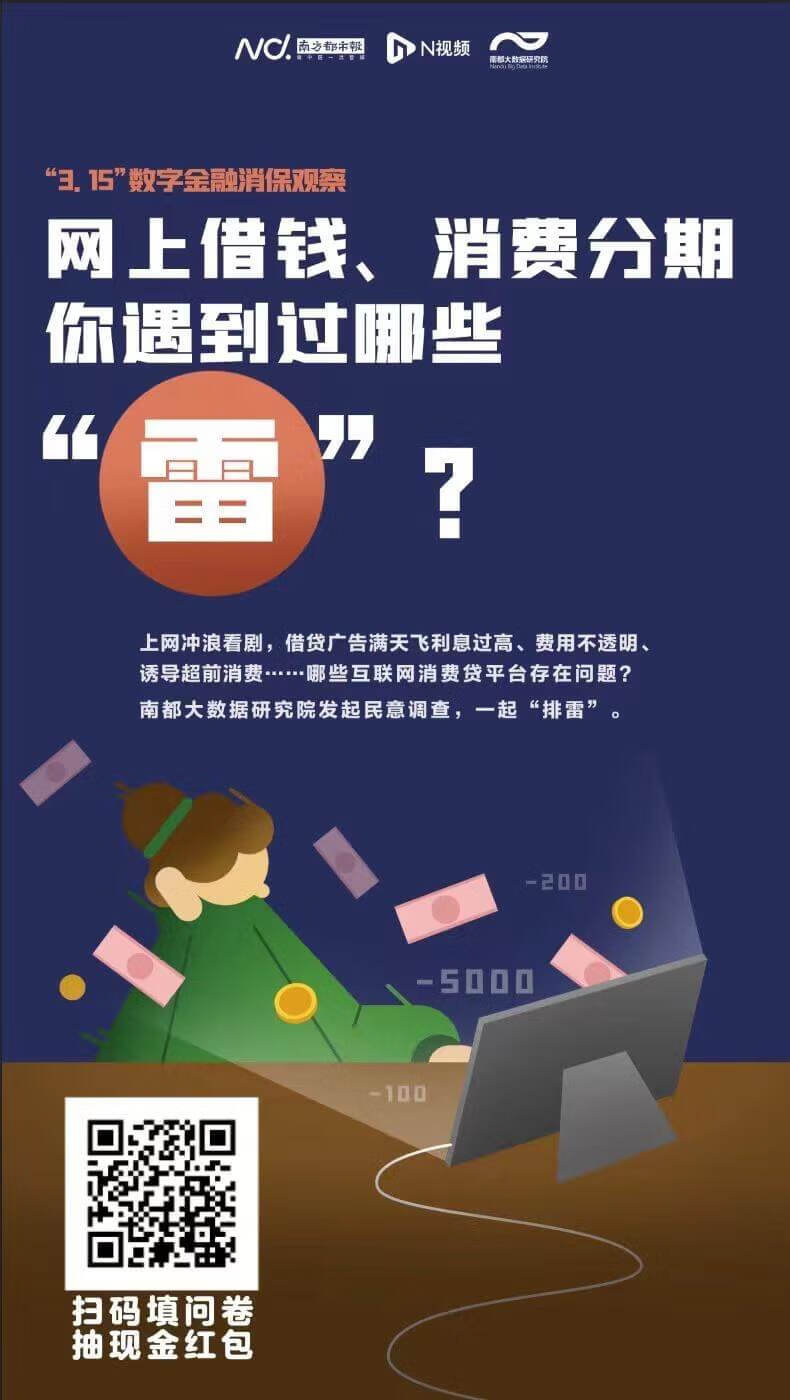

在數(shù)字金融消費的“花花世界”里,消費者們都踩過哪些“雷”?消費者期待怎樣的數(shù)字金融服務(wù)?為深入了解消費者的真實需求,為消費者發(fā)聲,即日起,南方都市報發(fā)起“3·15”數(shù)字金融系列調(diào)研,聚焦互聯(lián)網(wǎng)消費貸的消費者滿意度展開深度調(diào)查。

消費貸違規(guī)營銷將被進(jìn)一步嚴(yán)管

購物、打車、點外賣都會遇上消費貸產(chǎn)品營銷,朋友圈、微博等社交平臺也越來越多借貸廣告,打開抖音快手刷視頻也逃離不了被推送借款廣告,似乎互聯(lián)網(wǎng)的盡頭都成了借貸。“一不小心點開了這些廣告觀看,平臺算法就會給我推薦更多這樣的廣告。”不少消費者對此苦不堪言,對南都記者吐槽稱,“有時候點進(jìn)去填寫了手機號,就開始被各類借貸推銷電話騷擾,這是個人信息發(fā)生了泄露吧?”

實際上,針對金融產(chǎn)品的網(wǎng)絡(luò)營銷,監(jiān)管部門已有不少相關(guān)規(guī)范性文件發(fā)布,對當(dāng)前的網(wǎng)絡(luò)營銷亂象進(jìn)行警示,如《關(guān)于進(jìn)一步規(guī)范金融營銷宣傳行為的通知》、《關(guān)于防范金融直播營銷有關(guān)風(fēng)險的提示》等,更值得注意的是,2021年12月31日,人民銀行、工業(yè)和信息化部、銀保監(jiān)會、證監(jiān)會、國家網(wǎng)信辦、外匯局、知識產(chǎn)權(quán)局等七部委就《金融產(chǎn)品網(wǎng)絡(luò)營銷管理辦法》(以下簡稱《辦法》)公開征求意見,為金融產(chǎn)品領(lǐng)域的網(wǎng)絡(luò)營銷規(guī)范的制定邁出了關(guān)鍵的一步。其中對分區(qū)展示、精準(zhǔn)營銷、禁止騷擾性營銷等提出了具體要求,對針對直播、自媒體賬號、互聯(lián)網(wǎng)群組等新型網(wǎng)絡(luò)渠道的營銷也進(jìn)行了規(guī)范。

對于部分消費貸廣告誘導(dǎo)超前消費的問題,監(jiān)管也多次提示風(fēng)險。早在2021年年初,央行發(fā)布的《2020年第四季度中國貨幣政策執(zhí)行報告》中就指出。“要高度警惕居民杠桿率過快上升的透支效應(yīng)和潛在風(fēng)險,不宜依賴消費金融擴(kuò)大消費。”

消費者需警惕息費不透明、不當(dāng)誘導(dǎo)等“套路”

2022年1月,中國銀保監(jiān)會發(fā)布一則《關(guān)于防范“套路”營銷行為的風(fēng)險提示》,對息費不透明、故意模糊借貸成本,誘導(dǎo)消費者優(yōu)先使用消費信貸,誘導(dǎo)消費者超前消費等營銷行為進(jìn)行了風(fēng)險提示。

銀保監(jiān)會風(fēng)險提示指出,有部分平臺存在不明示年化綜合資金成本、還本付息安排等現(xiàn)象,有的借款人在不知情的情況下被收取了高額費用,有的借款人遭遇了砍頭息,貸款后發(fā)現(xiàn)還須支付擔(dān)保費、服務(wù)費、保險費等,真實的貸款成本很高。同時,在購物、媒體、社交、游戲等互聯(lián)網(wǎng)場景中借貸產(chǎn)品廣告泛濫,平臺直接提供貸款服務(wù)或為貸款業(yè)務(wù)引流以完成流量變現(xiàn),在產(chǎn)品推廣、展示或支付等環(huán)節(jié)誘導(dǎo)消費者優(yōu)先使用消費信貸。此外,一些機構(gòu)或平臺基于自身大數(shù)據(jù)資源優(yōu)勢對消費者行為數(shù)據(jù)進(jìn)行分析和濫用,引導(dǎo)甚至操縱消費者需求,比如不顧消費者綜合授信額度、還款能力、還款來源等情況,一味地誘導(dǎo)消費者借貸、負(fù)債、超前消費,這種利用優(yōu)勢地位不當(dāng)誘導(dǎo)消費者的行為,一定程度上也侵害了消費者公平交易權(quán)。

315數(shù)字金融消保調(diào)查請你來發(fā)聲

除營銷違規(guī)外,消費金融行業(yè)在“野蠻生長”時期,落下諸多亂病根,“高利貸”“倒賣個人信息”“利滾利”“暴力催收”等負(fù)面輿情不斷。實際上,監(jiān)管部門對消費金融的監(jiān)管已愈來愈嚴(yán),加強互聯(lián)網(wǎng)金融監(jiān)管是貫穿2021年的主旋律,進(jìn)入2022年,繼續(xù)夯實2021年互金監(jiān)管成果,細(xì)化監(jiān)管辦法成為工作方向。

其中,央行、銀保監(jiān)等金融監(jiān)管部門均就強化金融消費者權(quán)益保護(hù)密集發(fā)聲,保護(hù)金融消費者權(quán)益意義重大,一方面需要加快相關(guān)立法,完善制度體系,另一方面更需要金融機構(gòu)主動作為,從理念傳播、技術(shù)保障等多方面入手,為金融消費者提供更安心、更順心的金融服務(wù)。

為了解消費者最關(guān)切的問題,為消費者發(fā)聲,“3·15”前夕,南方都市報發(fā)起“互聯(lián)網(wǎng)消費貸消費者滿意度調(diào)查”。您在獲取互聯(lián)網(wǎng)消費貸產(chǎn)品及服務(wù)過程中,有哪些亟需吐槽的經(jīng)歷?希望互聯(lián)網(wǎng)消費貸平臺解決哪些問題?請您點擊鏈接或掃碼填寫問卷告訴我們。

出品:南都數(shù)字金融創(chuàng)新及合規(guī)研究課題組

采寫:南都記者 熊潤淼 陳卓睿

標(biāo)簽:行業(yè)新聞